В работе каждого производственного предприятия решающую роль играет величина издержек – реальных затрат, которые несет компания в процессе деятельности, ориентированной на получение дохода. При этом, существуют разные виды издержек производства, которые необходимо контролировать, и прилагать усилия для их минимизации, чтобы не работать в убыток и иметь возможность предложить потребителю качественный товар по конкурентоспособной цене.

Цели планирования издержек

Понятие и виды издержек производства применяются в процессе производственного планирования с целью обеспечения рационального использования материальных, трудовых и финансовых ресурсов, повышения рентабельности производства и роста прибыли предприятия.

Во время планирования издержек необходимо искать способы совершенствования процессов, ликвидации потерь от брака, всех непроизводственных расходов, выявлять резервы снижения себестоимости, причины возникновения затрат, не обусловленных нормальной организацией деятельности: аварий, потерь от простоев машин и оборудования, нарушений технологической и трудовой дисциплины и т.д.

В ситуации, когда руководство не прилагает достаточно усилий для качественного планирования издержек, расходы невозможно предсказать, из-за чего себестоимость увеличивается, а размер дохода сокращается или получает отрицательное значение.

Классификация производственных издержек

В наиболее распространенной классификации издержки подразделяются на:

- Постоянные. Это затраты, которые не взаимосвязаны с количеством выпущенной продукции. Подобные расходы присутствуют всегда, даже когда предприятие не работает и не выпускает продукцию. К ним можно отнести плату за аренду помещений, начисления амортизации основных фондов, заработную плату сотрудников, которые не принимают прямого участия в производственной деятельности и т.д.

- Переменные. Это затраты, размер которых зависит от масштабов производства – чем больше предприятие производит изделий, тем выше переменные расходы, поскольку требуется больше сырья, материалов, энергии и труда работников, чья зарплата рассчитывается от количества выпущенной продукции.

Помимо основной классификации, выделяют и другие виды издержек производства.

Бухгалтерские и экономические

Бухгалтерские издержки – это реальные расходы компании в денежном эквиваленте, направленные на получение ресурсов, требующихся для производственных нужд, у сторонних поставщиков, а также эксплуатационные расходы, амортизационные отчисления, арендная и зарплата, проценты по займам.

Экономические издержки – это суммарные затраты, понесенные организацией в результате выпуска изделий. К ним относятся бухгалтерские издержки, а также внутренние расходы, возникшие в результате использования собственных ресурсов. Понятие экономических издержек подразумевает ограниченность внутренних производственных ресурсов.

Явные и неявные производственные издержки

Явные и неявные издержки – это аналог бухгалтерских и экономических затрат.

Первые формируются из суммы затрат на внешние ресурсы, которые не находятся в собственности организации.

Неявные издержки формируются из стоимости эксплуатации ресурсной базы, которая принадлежит производственной организации. Они приравниваются к денежным доходам, которые организация теоретически бы получила, используя ресурсы наилучшим из всех существующих способов.

Именно в области снижения неявных издержек скрыты потенциальные возможности для повышения эффективности производства. Но чтобы точно определить, где кроются потери, необходимо обеспечить прозрачность всех производственных процессов. Этого помогают добиться автоматизированные системы планирования и управления производством.

В России подобными IT-решениями занимается

компания Adeptik. Специалистами компании разработаны системы СНАРЯД | APS и СНАРЯД | MES, основанные на технологиях искусственного интеллекта, которые позволяют планировать и контролировать затраты, а также выявлять и устранять ненужные потери.

Возвратные и невозвратные издержки

Невозвратные издержки – это затраты, которые напрямую не участвуют при формировании прибыли, и стоимость которых нельзя возместить. Например, к ним относят расходы на регистрацию компании, банковские услуги, неудачные исследования и т.д. Эти затраты были понесены компанией без возможности их возмещения в будущем.

Сумма возвратных затрат рано или поздно компенсируется предприятию. Например, это большая часть производственных расходов, которые входят в себестоимость продукции и возвращаются в виде части прибыли.

Прямые и косвенные

Прямые издержки возникают при изготовлении конкретного ассортимента, поэтому могут быть включены в состав его себестоимости. Это сырье, материалы, приобретаемые полуфабрикаты, энергия, зарплата производственного персонала.

Косвенные издержки необходимы при выпуске одновременно нескольких разновидностей изделий, поэтому нет возможности выделить определенную часть расходов, которые относятся к конкретному виду продукции. Пример косвенных издержек – ремонт и содержание оборудования.

Планирование издержек

Использование системы СНАРЯД | APS, предназначенной для оперативного производственного планирования, позволяет держать под контролем производственные затраты и минимизировать издержки.

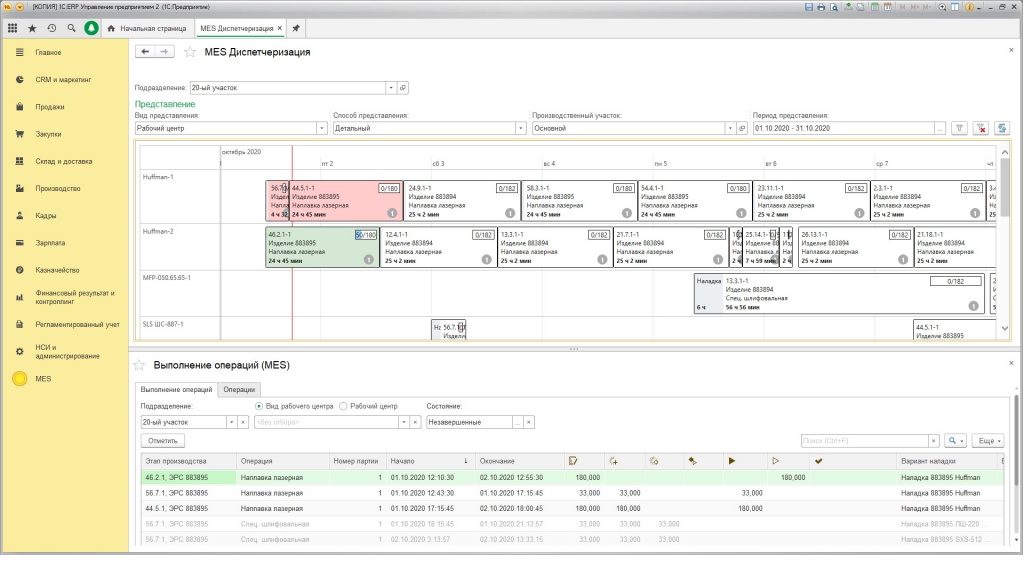

Вид системы:

Система позволяет:

- сокращать количество запасов и незавершенного производства;

- рационально использовать все виды внутренних ресурсов;

- оптимизировать производственные процессы для повышения эффективности работы;

- сокращать простои оборудования, время переналадок и ожиданий.

Система APS рассчитывает оптимальное производственное расписание, а контроль за его исполнением осуществляется с помощью системы

СНАРЯД | MES в режиме реального времени. Это позволяет отслеживать любые сбои и передавать информацию в APS для корректировки расписания, предотвращая возникновение дополнительных издержек.